A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (Szjatv.) rendelkezései alapján lehetőség van az összevont adóalap adóját csökkentő kedvezmény igénybe vételére a külön jogszabályban meghatározott súlyos fogyatékosság vagy tartós, súlyos betegség esetén. Frissítve: 2024. január 1-én.

A világhálón nagyszámú, téves információkkal terhelt cikk található a témában, szociális területen dolgozók pedig gyakran találkozhatnak olyan személyekkel, akik a kedvezmény igénybevételére jogosultak lehetnek, így a pontos tájékoztatás érdekében célszerűnek láttuk a hatályos szabályozás alapján egy rövid összefoglaló elkészítését és közreadását.

Jogosultság feltételei

Az összevont adóalap adóját csökkentő kedvezmény igénybevétele szempontjából súlyos fogyatékosságnak minősül a külön rendeletben említett betegségben szenvedő személy, továbbá, aki rokkantsági járadékban vagy fogyatékossági támogatásban részesül.

Az igénybevétellel kapcsolatos kritériumok pontos leírását az összevont adóalap adóját csökkentő kedvezmény igénybevétele szempontjából súlyos fogyatékosságnak minősülő betegségekről szóló 335/2009. (XII. 29.) Korm. rendelet tartalmazza, a jogosultságot eredményező megbetegedések BNO kódjai a rendelet mellékletében találhatók. A kormányrendelet 2018. december 31-ig 721 olyan BNO kódot sorolt fel, melyek fogyatékosságként vagy tartós betegségként az adókedvezmény igénybevételére jogosítanak. 2019. január 1-től további betegségekkel egészült ki a lista: az emlő, a petefészek, a méhnyak, a prosztata és a here rosszindulatú daganatai, illetve a női nemi szervek nem gyulladásos betegségei közül az endometrózis is adókedvezményre jogosít. 2023. júliusában ismét módosult a betegségek köre, akkor a „Méhnyak rosszindulatú daganata” rész a táblázatban 7 kóddal egészült ki, illetve a táblázatban került az „Alsó lebeny, hörgő vagy tüdő rosszindulatú daganata” (C343) sor.

335/2009. (XII. 29.) Korm. rendelet |  |

Az igénybe vétel fő feltétele a jogosultság fennállása. A súlyos fogyatékosság kedvezményének érvényesítése szempontjából jogosultsági hónapnak az a hónap számít, amelyben a betegsége, súlyosan fogyatékos állapota orvosi igazolás, határozat alapján fennáll(t). Az adóalap szempontjából nincs jelentősége, hogy az adott évben milyen időtartamú munkaviszonya volt az igénylőnek, ha a jogosultság a teljes évre kiterjed, akkor a munkaviszony hosszától függetlenül teljes összegben érvényesíthető a kedvezmény, az ugyanis az összevont adóalap adóját az adó mértékével megállapított számított adóból (számított adó) kerül levonásra – feltéve, hogy a jövedelem eléri az érvényesítéshez szükséges összeget.

Igazolás

A személyi kedvezményt a súlyos fogyatékosságról szóló orvosi igazolás vagy a rokkantsági járadékra, fogyatékossági támogatásra való jogosultságról szóló határozat alapján lehet igénybe venni. Az orvosi igazolást, határozatot a nyilatkozathoz nem kell csatolni, de az igazolást az elévülési időn belül meg kell őrizni. Orvosi igazolás nélkül veheti igénybe a személyi kedvezményt az, aki rokkantsági járadékban, vagy fogyatékossági támogatásban részesül, igazolásként itt a megállapító határozat szolgál.

A súlyos fogyatékosság minősítéséről és igazolásáról szóló a súlyos fogyatékosság minősítéséről és igazolásáról szóló 49/2009. (XII. 29.) EüM rendelet rendelkezik (ez 2017 január óta változatlan). Ez alapján az összevont adóalap adóját csökkentő kedvezmény igénybevételére jogosító igazolás adattartalma a következő:

- A súlyosan fogyatékos személy természetes személyazonosító adatai, lakóhelye, adóazonosító jele

- Az igazolás kiállítását megalapozó szakorvosi dokumentáció kiadásának dátuma

- A súlyos fogyatékosság véglegességének vagy ideiglenes jellegének megállapítása

- Ideiglenes igazolás kiállítása esetén az igazolás hatályának megállapítása

- Az igazolás kiállításának dátuma

- Az igazolást kiállító szakorvos/háziorvos aláírása

Igazolás minta |  |

Munkavállalói nyomtatvány | |

49/2009. (XII. 29.) EüM rendelet | |

Személyi kedvezmény összege

A kedvezmény adóév első napján érvényes havi minimálbér 5 százalékának megfelelő, 2024-ban a minimálbér összege (266 800 Ft/hó) alapján 13.340 Ft/hó, illetve 160.800 Ft/év melyet a munkáltató a havi adóelőleg számítása során figyelembe vesz, de a kedvezmény utólagosan, a személyi jövedelemadó bevalláskor is érvényesíthető. Az összevont adóalap adóját csökkentő kedvezmények együttes összege legfeljebb az összevont adóalap adójának összegéig terjedhet. Ha a jövedelem nem éri el a kedvezmény érvényesítéséhez szükséges összeget vagy más adóalapot, adóalap adóját csökkentő kedvezmény is érvényesül, akkor a kedvezmények együttesen is csak az adóalap összegéig érvényesíthetők.

Fontos tudni, hogy nem valamilyen állami támogatásról, fogyatékossághoz, tartós betegséghez kapcsolódó juttatásról, pénzbeli beszélünk, hanem a személyi jövedelem adóhoz kapcsolódó kedvezményről (hasonlóan a családi adókedvezményhez vagy az ifjú házasok kedvezményéhez), amennyiben nem állnak fenn a kedvezmény érvényesítéséhez szükséges feltételek, úgy más, kompenzáló igénybevételi lehetőség nincs.

Jövedelem nélküli személyek

A kedvezmény igénybevételének feltétele, hogy az adózó az adóévben rendelkezzen adóköteles, összevont adóalapba számítandó jövedelemmel. Amennyiben ilyen jövedelemmel nem rendelkezik, úgy az adókedvezményt nem tudja igénybe venni.

Érvényesítés más kedvezményekkel együtt

A kedvezmény más, adóalapot, adót csökkentő kedvezményekkel együtt igénybe vehető, de az összevont adóalap adóját csökkentő kedvezmények együttes összege legfeljebb az összevont adóalap adójának összegéig terjedhet.

Eltartott személy, hozzátartozó esete

Gyakori kérdés, hogy súlyos fogyatékosságban szenvedő gyermek után a szülő érvényesítheti-e a súlyos fogyatékos kedvezményt? A kedvezményt kizárólag a súlyos fogyatékosságban szenvedő magánszemély vonhatja le a saját összevont adóalapba tartozó jövedelme utáni adó összegéből, gyermek után ez a kedvezmény nem érvényesíthető. Nem érvényesíthető a kedvezmény más hozzátartó vagy ápolt személy után sem.

Visszamenőleges érvényesítés

Ha a kedvezményre jogosító betegséget már évekkel ezelőtt diagnosztizálták, de eddig az adózó nem érvényesítette a kedvezményt, akkor a korábbi évek adóbevallásait önellenőrzéssel lehet módosítani. Az adómegállapítás elévülése miatt ez visszamenőlegesen 5 évre tehető meg.

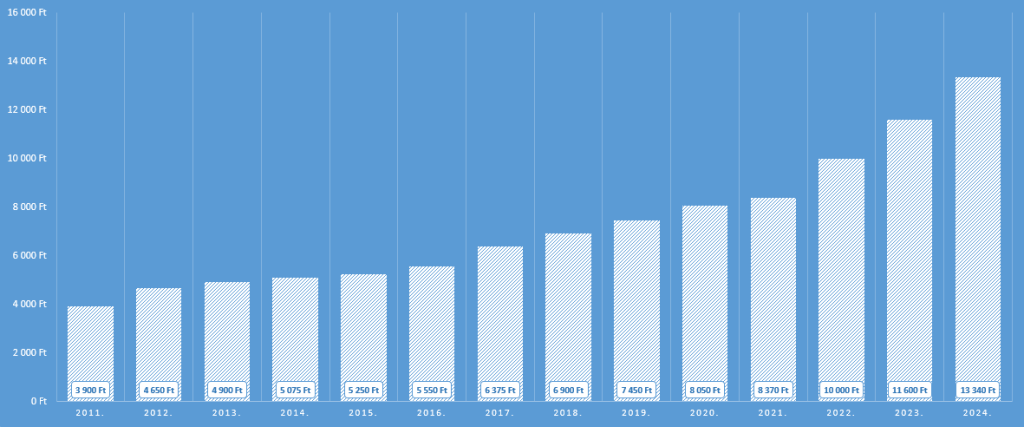

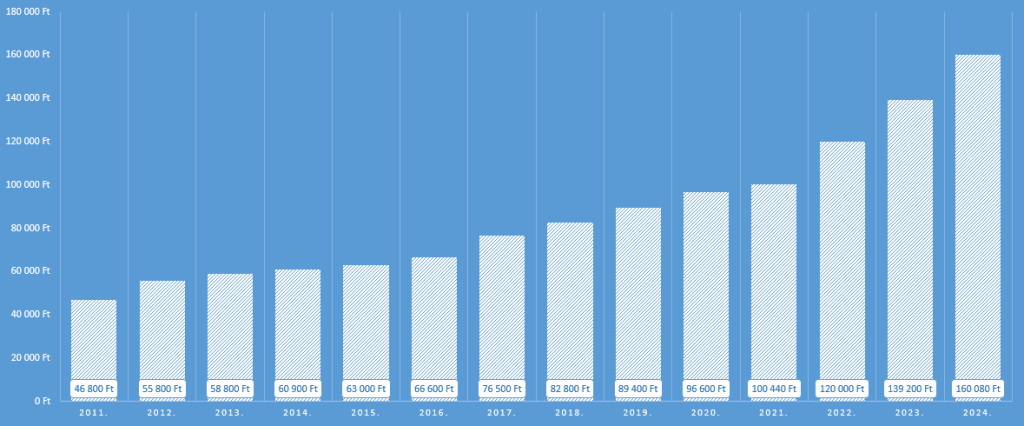

| Év | Kedvezmény havi összege | Kedvezmény éves összege |

| 2011 | 3 900 Ft | 46 800 Ft |

| 2012 | 4 650 Ft | 55 800 Ft |

| 2013 | 4 900 Ft | 58 800 Ft |

| 2014 | 5 075 Ft | 60 900 Ft |

| 2015 | 5 250 Ft | 63 000 Ft |

| 2016 | 5 550 Ft | 66 600 Ft |

| 2017 | 6 375 Ft | 76 500 Ft |

| 2018 | 6 900 Ft | 82 800 Ft |

| 2019 | 7 450 Ft | 89 400 Ft |

| 2020 | 8 050 Ft | 96 600 Ft |

| 2021 | 8 370 Ft | 100 440 Ft |

| 2022 | 10 000 Ft | 120 000 Ft |

| 2023 | 11 600 Ft | 139 200 Ft |

| 2024 | 13 340 Ft | 160 800 Ft |

Kedvezmény havi összege

Kedvezmény éves összege

Jogszabályi háttér

- 1995. évi CXVII. törvény a személyi jövedelemadóról

- 335/2009. (XII. 29.) Korm. rendelet az összevont adóalap adóját csökkentő kedvezmény igénybevétele szempontjából súlyos fogyatékosságnak minősülő betegségekről

- 49/2009. (XII. 29.) EüM rendelet a súlyos fogyatékosság minősítéséről és igazolásáról

- 287/2018. (XII. 21.) Korm. rendelet az egyes egészségügyi és egészségbiztosítási tárgyú kormányrendeletek módosításáról

- 286/2023. (VI. 30.) Korm. rendelet egyes egészségügyi és egészségbiztosítási tárgyú kormányrendeletek módosításáról